「そろそろ家が欲しいけれど、今買って本当に大丈夫かな?」と、家を買うタイミングに悩んでいる方は非常に多いのではないでしょうか。

物価の上昇や金利の動向など、先行きが不透明な今の時代だからこそ、失敗したくないという気持ちが強くなるのは当然のことです。

この記事では、ライフステージや年齢、住宅ローンなど、多角的な視点から「家を買うベストタイミング」の見極め方を解説します。

この記事を読むことで、ご自身のご家族にとって最適な購入時期が明確になり、自信を持って家づくりへの一歩を踏み出せるようになります。 「家の建築・購入で失敗したくない」と考えているご家族は、ぜひ最後まで読んでみてください!

家を買うベストタイミングとは?

家を買うタイミングに正解はない

結論から言うと家を買うタイミングに、「すべての人に共通する唯一の正解は存在しません」。

なぜなら、人によって年齢・収入・土地の所有状況や優先したいライフイベント、お金の考え方などすべてが違うからです。

例えば、住む地域を変えたくないからその地域に土地が出るまでは家を建てないという人と、場所は変わっても子どもの成長を広い家で見守りたいと考える人では、選ぶべき時期は変わります。

大切なのは、他人の正解を探すことではなく、自分たちが「今だ」と納得できる根拠を見つけることです。

買い時を見極めるための3大要素

絶対の正解はないとはいえ家を買うタイミングにはいくつかポイントとなる起点があります。

家を買うタイミングを見極めるためには、大きく分けて3つの要素を整理する必要があります。

- ライフステージ(家族状況)の変化

- 年齢・収入・資産・住宅ローンによる経済状況

- 経済状況・市況の動向

これらをパズルのように組み合わせることで、ご家族にとっての「買い時」が浮かび上がってきます。

ライフステージ(家族状況)の変化

ライフステージは、結婚や出産、子どもの進学といった家族の形が変わる節目のことです。

ライフステージに合わせて家を買うと、間取りや立地の失敗を最小限に抑えることができます。例えば、子どもが生まれる前に購入すれば家づくりの打ち合わせに集中できますし、小学校入学前に購入すれば転校の心配がなくなります。

自分たちが今どのステージにいて、次にどのような変化が訪れるのかを把握することが、後悔しない家づくりの第一歩となります。

年齢・収入・資産・住宅ローンによる経済状況

年齢や収入と住宅ローンの関係は、資金計画において最もシビアに考えるべき要素です。

住宅ローンの多くは完済時の年齢制限が80歳前後と決められており、借入期間を長く設定するには早めのスタートが有利になります。

また、定年退職までにローンを完済したいと考えるなら、逆算して購入時期を決める必要があります。健康状態によっては団体信用生命保険への加入が難しくなるリスクもあるため、年齢は単なる数字ではなく、融資の条件を左右する重要な鍵となります。

経済状況・市況の動向

経済状況や市況とは、借入金利、物価変動による住宅価格の高騰、そして政府の補助金制度などの外部環境を指します。最近では建築資材の高騰により、住宅価格が上昇傾向にあるため、待てば待つほど価格が上がる可能性も否定できません。

一方で、住宅ローン控除などの減税制度が手厚い時期を狙えば、トータルの支払額を抑えることも可能です。社会全体の動きを把握しつつ、自分たちの貯蓄額や年収とのバランスを見極めることが求められます。

それぞれの項目について詳しく解説します。

ライフステージ(家族状況)の変化

家族の状況が変わるタイミングは、住環境を見直す最大のきっかけになります。

アパートが手狭に感じたり、家賃を払い続けるのがもったいないと感じたりするのは、ライフステージが変化している証拠です。

それぞれの節目で、どのようなメリットと注意点があるのかを詳しく見ていきましょう。

結婚

結婚は、夫婦二人の新しい生活をスタートさせる絶好のタイミングです。

共働きであれば二人の収入を合算してローンを組む「ペアローン」を利用しやすく、予算に余裕を持たせた家づくりが可能になります。

賃貸アパートの更新時期に合わせて検討を始める夫婦も多く、早い段階から資産形成を始められるのが魅力です。

ただし、将来子どもを何人授かるか、親との同居の可能性があるかなど、不確定要素も多いため、可変性のある間取りを意識することが失敗を防ぐコツです。

妊娠・出産

子どもが生まれるタイミングは、のびのびと子育てをしたいという動機から、多くの人が家づくりを検討します。

出産前であれば、夫婦でゆっくりと住宅展示場を回ったり、仕様の打ち合わせに時間を割いたりすることが可能です。

また、アパートに住んでいる場合、このタイミングを選ぶことで出産後に隣上下の生活音が気になってしまうことや自身のお子さまの泣き声でまわりに迷惑を掛けていないか心配になることもありません。

一方で、出産後は育児休暇による一時的な収入減少や、教育資金の確保も考慮する必要があるため、資金計画は慎重に行うようにしましょう。

子どもの進学

子どもの進学、特に幼稚園・小学校への入学前のタイミングを家の購入時期として設定している人は多くいます。

小学校に入学してから家を建てると、建築地で学区が変わる場合に子どもが転校を余儀なくされ、友人関係のリセットという大きな負担を強いることになります。

入学前に新居に落ち着いていれば、同じ幼稚園や保育園のお友達と一緒に小学校へ通える安心感があります。

子ども部屋の必要性が現実味を帯びてくる時期でもあるため、学習スペースの確保など、成長を見越した具体的な設計がしやすいのもこの時期が選ばれやすい点です。

子どもの独立

子どもが成長して家を出た後は、夫婦二人の生活に合わせた「減築」や「住み替え」のタイミングです。

広すぎる家は掃除やメンテナンスが大変になるため、平屋への建て替えや、コンパクトで高性能な家への住み替えを検討する方が増えています。

この時期に家を買うメリットは、子育てが終わって資金に余裕がある場合が多く、自分たちの老後の快適さを最優先にできることです。

終の棲家として、断熱性や耐震性に優れた安全な家を手に入れることで、健康寿命を延ばすことにもつながります。

定年退職

定年退職前後のタイミングで家を買う場合は、現金での購入や、期間の短い住宅ローンが中心となります。

退職金を利用してローンを完済したり、バリアフリーを徹底した家を建てたりすることで、老後の住居費の不安を解消できます。

この時期の建て方として、医療施設や商業施設へのアクセスが良い立地への住み替えをされるケースもあります。車を運転できなくなった将来を見据えた場所選びが、豊かなセカンドライフを支える基盤となります。

オーナーズボイス📢

睦まやかなご夫妻がリバースモーゲージローンで叶えた100点満点の終の棲家

「元気なうちにもう少し便のいいところに引っ越してほしい」と県外に住むお子さまからの助言もあり、住み替えを決意。

お二人揃って100点満点と答える終の棲家。

詳細はこちら▸

子どもは欲しいでも予定は未定。今建てるのは控えるべき?

「子どもは欲しい。でもいつ授かるか分からない。このタイミングで家を検討すべきか、やめておくべきか」

多くの方が悩まれるタイミングの1つです。

結論から言うと「必ず控えるべき」ということはありません。

むしろ、このタイミングだからこそ得られるメリットもあれば、逆に「こうしておけばよかった」というリスクもあります。

このタイミングで建てるメリット

子どもを待たずに家を建てることには、現実的な利点も多いです。

- 住宅ローンの完済が早くなる

- 「今」の生活を最適化できる。夫婦二人の時間を、居心地の良い空間で過ごせる

- 子育て環境を先に整えられる

上記のように今を最適化し、早めにスタートすることでその後の生活の基盤をつくれることがメリットです。

注意すべきリスク

一方で、家族構成が確定していないことによる「不確定要素」は無視できません。

- 部屋数が足りなくなる・余る

- 教育費とローンのダブルパンチの可能性も

これはお子さまがのちに増える可能性や進路などもあるため、どのタイミングでも考えられるリスクですが、無駄に建物が大きくなってしまうことで必要以上のコスト負担を強いられるリスクなどがあります。

後悔しないための「可変性」という考え方

今後家族の状況がどうなるのかわからないタイミングで建てるのであれば可変性を持たせたプランがオススメです。

- 可動式の間仕切りや収納で空間を分けたり一体化できる

- 広い1部屋を将来的に2部屋に区切れるよう設計しておく

- 多目的に使えるプラスαの空間づくり(書斎・趣味部屋・子ども部屋ほか)

独立した部屋ばかりをつくるのではなく、空間がつながる間取りづくりをしておくことでフレキシブルな対応が可能になります。

年齢・年収・住宅ローンで考える

自分が今、いくら借りることができて、何歳までに返さなければならないのかを直視することが、無理のない資金計画の基本です。

統計データを見ながら、一般的な傾向を把握してみましょう。

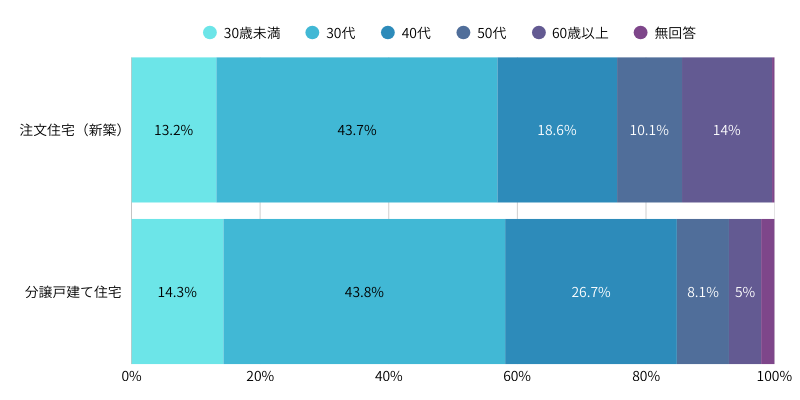

みんなは何歳で家を建ててるの?

国土交通省の令和6年度住宅市場動向調査を元にデータをまとめてみました。

これによると、注文住宅(新築)建築者及び分譲戸建て購入者の約6割が30代までに家を建てていることが分かります。

これは、仕事での収入が安定し、結婚や出産といったライフイベントが重なる時期であるためです。

また、最近では20代で家づくりを始める方も増えています。

20代であれば住宅ローンの借入期間を長く設定しやすく最長50年ローンも組むことも可能になります。

年齢・年収でいくら借りれる?

住宅ローンの借入可能額は、一般的に「年収の7倍から10倍」と言われることがありますが、これはあくまで目安です。

銀行は「返済負担率」という指標を用いて、年収に対して年間の返済額が30%〜35%以内に収まるかどうかを審査します。

例えば年収500万円の場合、年間の返済額を150万円(月々12.5万円)程度に収めるプランが現実的です。年齢が上がると返済期間が短くなるため、同じ年収でも月々の負担額が大きくなり、結果として借入可能額が減ってしまう点に注意が必要です。

返済シミュレーションで見てみよう

銀行によって審査金利や完済時年齢、借入額の上限などの設定が違うため、一概には言えませんが、住宅金融支援機構フラット35のケースを参考に年齢・年収別の借り入れ可能についてシミュレーションしてみます。(参考サイト:フラット35ローンシミュレーション 年収から借入可能額を計算)

審査条件:

融資金利2.19%(2026年1月9割超、最も多い金利より)

完済時年齢80歳未満、借入上限8000万円

| 年収 (万円) |

返済期間(年) | 借入可能額 (万円) |

|---|---|---|

| 400 | 20 | 2265 |

| 35 | 3420 | |

| 40 | 3728 | |

| 50 | 4251 |

| 年収 (万円) |

返済期間(年) | 借入可能額 (万円) |

|---|---|---|

| 500 | 20 | 2832 |

| 35 | 4275 | |

| 40 | 4660 | |

| 50 | 5314 |

| 年収 (万円) |

返済期間(年) | 借入可能額 (万円) |

|---|---|---|

| 600 | 20 | 3398 |

| 35 | 5130 | |

| 40 | 5592 | |

| 50 | 6377 |

| 年収 (万円) |

返済期間(年) | 借入可能額 (万円) |

|---|---|---|

| 700 | 20 | 3964 |

| 35 | 5985 | |

| 40 | 6524 | |

| 50 | 7440 |

| 年収 (万円) |

返済期間(年) | 借入可能額 (万円) |

|---|---|---|

| 800 | 20 | 4531 |

| 35 | 6840 | |

| 40 | 7456 | |

| 50 | 8000 |

| 年収 (万円) |

返済期間(年) | 借入可能額 (万円) |

|---|---|---|

| 900 | 20 | 5097 |

| 35 | 7695 | |

| 40 | 8000 | |

| 50 | 8000 |

※フラット35の借入上限が8000万円のため8000万円以上は8000万円と表示

表のように年収・借入期間によって借り入れできる額は大きく異なります。

こちらはあくまで借り入れできる額であるため、実際には毎月やボーナスの支払い可能額によっても制限を受けます。

土地を購入しての新築、建売住宅の購入、現居の建替えなど自分たちの検討している住宅の計画にはどの程度の費用が必要になるのかと合わせてタイミングを検討しましょう。

返済を考えると早い方がいい

住宅ローンの完済を老後生活のスタートまでに間に合わせたいなら、購入は早ければ早いほど有利です。30歳で35年ローンを組めば65歳で完済できますが、40歳で組むと完済は75歳になってしまいます。

定年後の年金生活の中で住宅ローンを支払い続けるのは、生活を圧迫する大きなリスクとなります。

繰り上げ返済を計画するにしても、元本が多い初期段階からコツコツと進める方が利息の軽減効果は高くなります。早い時期の購入は、時間を味方につける戦略と言えます。

経済状況・市況から考える

個人の事情だけでなく、世の中の動きも無視できません。

しかし、ニュースで流れる情報は広範なため、自分にとって何が重要かを見分ける必要があります。

家の買い時判断どうする?

現在の市場環境を判断するポイントは、「金利」と「建築コスト」です。

日本は長らく超低金利時代が続いてきましたが、今後は金利が上昇していく可能性が多く指摘されています。

借入額にもよりますが、金利が1%違うだけで、総返済額は数百万円~一千万円といった単位で変わってきます。

※借入額5000万円・40年ローンで比較

| 金利 | 総返済額(万円) | 差額 |

|---|---|---|

| 1.0% | 6069万円 | |

| 1.5% | 6652万円 | +583万円 |

| 2.0% | 7268万円 | +1199万円 |

また、ウッドショック以降、建築資材の価格も高止まりしています。

「もう少し待てば安くなるかも」と期待して待つよりも、少しでも金利が低いうちにローンを組む、あるいは価格が上がり切る前に決断するという考え方が、結果として節約につながるケースも少なくありません。

利上げしたシミュレーションも忘れずに

現在の住宅ローンの金利だけをもとにシミュレーションをして購入を検討するのは危険です。

今後の金利上昇を見込んで返済計画が成り立つか判断するという視点も持つようにしましょう。その他にも自身の年収の増加や教育費、車の買い替えなど様々な点でお金は必要になります。

不安な方はファイナンシャルプランナーなどのお金のプロに、総合的に判断してもらうよう相談することもオススメです。

静岡県内で建築予定の方限定。

毎月先着5名様ファイナンシャルプランナー無料相談はこちら▸

補助金もうまく活用する

国や自治体は、省エネ性能の高い家づくりを推進するために、さまざまな補助金制度を用意しています。例えば最大125万円/戸の補助金が受けられる「みらいエコ住宅2026事業」や、住宅ローン利用者への所得税減税制度「住宅ローン控除」の延長などは、特定の期間内に家を建てる人だけが受けられる恩恵です。

これらの制度は予算が上限に達し次第終了してしまうことが多いため、最新情報を常にチェックしておく必要があります。補助金を活用することで、ワンランク上の断熱性能や設備を導入し、入居後の光熱費削減にもつなげることができます。

◇合わせて読みたい📙◇

新築住宅の建築や購入で使えるお得な補助金・減税制度▸

その他にもある家を買うタイミング

ライフステージやお金以外にも、家を買う決断を後押しする要因はあります。

それは「住みたい場所との出会い」や「自分自身のモチベーション」です。

どれだけ条件が揃っていても、気に入る土地が見つからなければ家は建てられません。希望のエリアで理想的な分譲地が出たタイミングは、まさに「縁」と言えるでしょう。

また、私があるお客様を担当した際、その方は「今、どうしても自分の理想のキッチンで料理がしたい!」という強い情熱がきっかけで、予定より2年早く家を建てられました。

その情熱こそが、家づくりにおける一番のエネルギーになります。

まとめ

家を買うベストタイミングを見極めるには、以下のポイントを整理することが重要です。

- ライフステージの変化(結婚、出産、進学)を予測する

- 住宅ローンの完済年齢から逆算して、早めに計画を始める

- 低金利や補助金制度などの市況を賢く利用する

- 「自分たちがどう暮らしたいか」という直感と情熱を大切にする

家づくりは一生に一度の大きな買い物です。

迷った時は、まずは信頼できる専門家に相談し、具体的なシミュレーションを作成してもらうことから始めてみませんか?

セキスイハイム東海では、注文住宅・分譲住宅を、静岡エリアにてご提案しています。静岡エリアでのお家づくりはセキスイハイム東海にお任せください!

関連記事