日銀が2024年3月18日、19日に開いた金融政策決定会合にて17年にわたり続いた「マイナス金利政策」の解除を決定しました。

これにより今後住宅ローン金利も上昇してしまうのでは?と心配されている方も多いのではないでしょうか。

マイナス金利解除後に組むべきローンタイプとは?変動金利・固定金利どちらがいいの? こちらの記事にて解説していきます。

マイナス金利政策とは?

マイナス金利政策とは、中央銀行(日本では日本銀行)がデフレ対策のために行っていた金融緩和政策の一種になります。

中央銀行は、民間の金融機関から預金を預かる、貸出しを行うといった、いわゆる「銀行の銀行」としての役割があり、この中央銀行が預かる預金の金利をマイナスにすること=マイナス金利政策になります。

本来であれば預金をすることでその時の金利水準に基づいて利子がつきますが、マイナス金利の状態だと民間の金融機関は中央銀行に金利を払ってお金を預ける状態になってしまいます。

民間の金融機関としてはなるべく金利の支払いをしたくはありませんので、その分を企業への貸し出しや投資などに回すようになります。

そうすることで世の中に多くのお金を流し、経済の活性化やデフレからの脱却を狙うべく導入されていたのが「マイナス金利政策」です。

マイナス金利解除で住宅ローンはどうなる?

まず前提として住宅ローンの種類についてお話します。

住宅ローンには、一定期間もしくは全期間の金利を固定する「固定金利型」と半年ごとに金利が見直される「変動金利型」の主に2種類があります。

この金利はそれぞれ「日銀の金融政策」によって変動します。

住宅ローン「固定金利」は日銀「長期金利」、住宅ローン「変動金利」は日銀「短期金利」にそれぞれ影響されます。

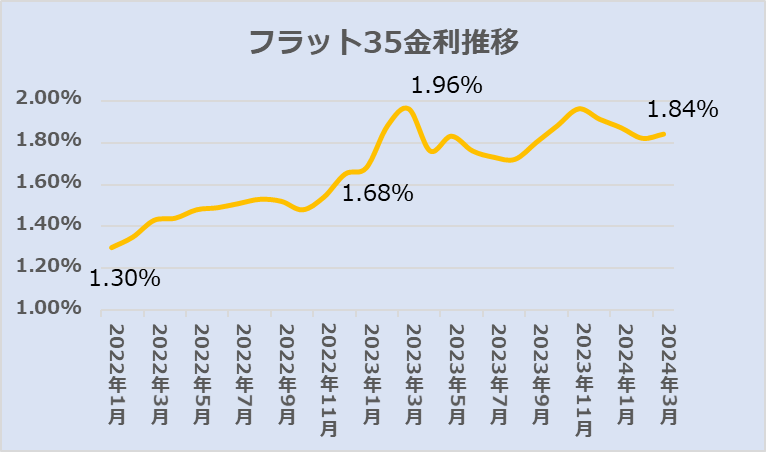

固定金利はマイナス金利に関係なく2年ほど上昇傾向

実は住宅ローンの「固定金利」についてはここ2年で金利が上昇しています。(下図の『フラット35金利推移』参照)

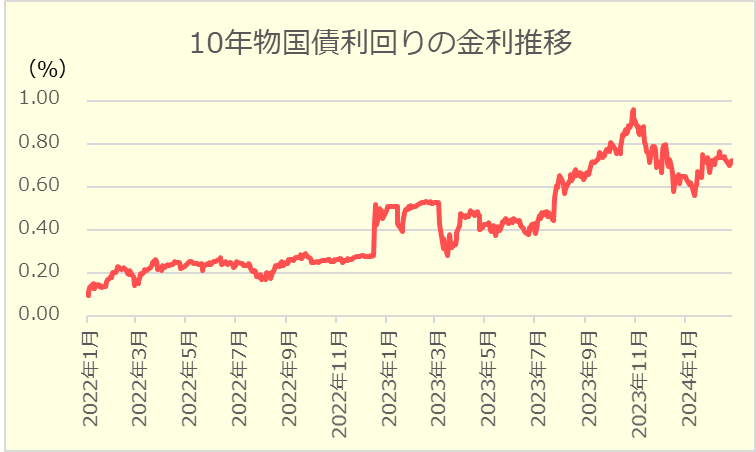

さきほど、住宅ローンの固定金利は、日銀の金融政策の長期金利に影響されると書きましたが、長期金利の代表的なものが、10年物の国債利回りとなります。(下図『10年物の国債利回りの金利推移』参照)

このように見比べてみると、連動して変化しているのがわかります。

これまで日銀は、長期金利を0%程度維持する目標を掲げていましたが、マイナス金利政策を停止したことで、しばらく金利の上昇トレンドになるかもしれません。

一方で、2024年に入り、米国のインフレが落ち着きを見せているという報道も見られます。

状況によっては2024年に米国が利下げに転じる可能性があるようです。米国が利下げすることで日本の長期金利もそれにならって下がるこという意見もあります。

このあたりの判断は難しく、10年物の国債の利回りも、日本やそれを取り巻く諸外国の経済状況や、資源価格などさまざまな要因で変化します。

マイナス金利解除で影響を受けるのは、「変動金利」?

マイナス金利が解除されると、住宅ローンにおける「変動金利」への影響が考えられます。

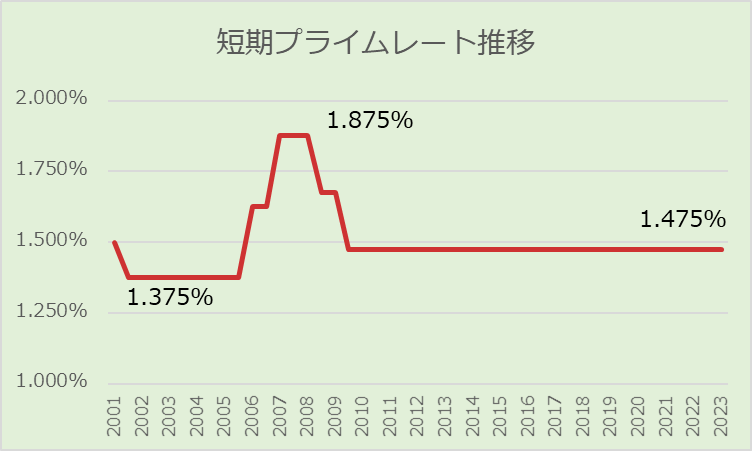

変動金利は基本短期プレイムレート※の動きに連動します。

※短期プレイムレート:銀行が最優良の企業(業績が良い、財務状況が良いなど)に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利のこと

短期プライムレートはさかのぼること2009年1月に変動して以降、現在まで約15年間ものあいだ、金利が変わっていません。

2001年以降で見ても最大で0.5%程度の変動幅となっております。

そのことから考えるとマイナス金利が解除されることで、以前の金利に近い水準まで金利があがる可能性も考えられます。

※日本銀行「長・短期プライムレート(主要行)の推移 2001年以降」参照

※あくまで可能性となります。必ずしも同じような変動が起こるとは限らないという点をご理解ください。

マイナス金利政策解除後も、当面は緩和的な金融環境が継続する見込み

一方で、マイナス金利解除による影響は限定的との見方もあります。

実際に全国銀行協会加藤勝彦会長は、記者会見にて

「急速な利上げは想定されず、当面は緩和的な金融環境が継続すると考えられることから金利の急激な上昇や急速な円高に進む可能性は低く、経済や企業経営への影響は限定的と見込んでいる」

と発言しています。

また、金利が上昇すると企業や個人も新たな資金を借りる際に今まで以上の金利負担が必要になります。そのため、長期間の低金利時代に慣れてしまっている日本の企業や個人にとって急な金利上昇は、景気回復のブレーキになりかねません。

合わせて4月以降の賃金上昇の状況によりどのように経済が回るか、ある程度様子を見る必要があるため、利上げにはかなり慎重にならざるを得ない状況だと考えられます。

現在、住宅ローンを利用しているかたの支払いの変化

マイナス金利解除で「変動金利」が上昇する可能性があることが分かりました。

では、現在の住宅ローン利用者はどのようなローンを組んでいるのでしょうか? また、金利が上昇することでどのくらいの支払いの変化があるのか見てみましょう。

これまでは、住宅ローン利用者の75%が変動金利を選択

まず、2024年3月現在の金利の状況を見てみましょう。

| 変動金利 | 固定金利(全期間固定) | |

|---|---|---|

| みずほ銀行 | 0.375%~0.675% | 1.77%~1.87% |

| 三菱UFJ銀行 | 0.345%~0.475% | 1.78%~1.91% |

| 三井住友銀行 | 0.475%~0.725% | 2.17%~3.07% |

| 静岡銀行 | 0.5%~ | 2.1%~ |

※属性等により金利優遇もあるため、一例となります。 各社HP2024年3月金利データより抜粋。

直近の住宅ローン利用状況として、住宅金融支援機構の発表している住宅ローン利用者の実態調査【住宅ローン利用者調査(2023年10月調査)】を見てみると、

2023年10月調査(2023/4-2023/9:N=1500)の利用した金利タイプの割合は、

- 変動型:74.5%

- 固定期間選択型:18.3%

- 全期間固定型:7.2%

となっています。

これまではマイナス金利・低金利政策が長く続いていたこともあって、住宅ローンとして変動金利を選ぶ人が大半でした。

金利政策の変更によって、これから住宅ローンを組むかたの選択がどのように変わるのか?が気になるところです。

そこで、金利が上昇した場合にどのくらいの負担増があるのかを試算してみましょう。

金利の変化で支払額はどのくらい変わる?

住宅ローン金利があがることでどのくらい月々負担額・総返済額が変わるのかシミュレーションしてみます。

土地代含め5000万円の新築物件を購入。頭金500万円。4500万円借入れ。月々返済のみ(ボーナス返済なし)の場合で検証してみます。

| 35年ローン | 40年ローン | |||

|---|---|---|---|---|

| 金利 | 月々返済額 | 総返済額 | 月々返済額 | 総返済額 |

| 0.5% | ¥116,813 | ¥49,061,428 | ¥103,456 | ¥49,659,015 |

| 1.0% | ¥127,028 | ¥53,351,790 | ¥113,785 | ¥54,616,634 |

| 1.5% | ¥137,782 | ¥57,868,729 | ¥124,727 | ¥59,869,032 |

| 2.0% | ¥149,068 | ¥62,608,390 | ¥136,271 | ¥65,410,114 |

35年ローン・40年ローンのいずれのケースでも借入時の金利が0.5%あがるごとに、月々の返済額は約1万円の増加。総返済額にして400-500万円程度の増加になることが分かります。上記のケースは、返済開始時の金利がそのまま続いた場合の返済額の差異になります。

変動金利の場合、半年ごとに金利が見直されるため、場合によっては返済額が定期的にあがってしまうケースもあるため注意が必要です。

そこで、途中で金利が見直された場合についても試算してみます。

ケース①:当初0.5%、2年後に1.0%、5年後に1.5%にあがった場合

| 当初金利 | 1回目見直し | 2回目見直し | |

|---|---|---|---|

| 毎月返済分 | 116,813円 | 126,448円 | 135,680円 |

| 総返済額 | 56,200,280円 | ||

この場合、2年目から+約10000円、5年目からさらに+9000円程度支払い額が増えています。

総返済額も700万円程度プラスとなります。

ケース②:当初0.5%、10年後に1.0%、20年後に1.5%にあがった場合

| 当初金利 | 1回目見直し | 2回目見直し | |

|---|---|---|---|

| 毎月返済分 | 116,813円 | 124,125円 | 128,740円 |

| 総返済額 | 52,085,7880円 | ||

この場合は、10年目から+約7500円、20年目からさらに+4500円程度支払い額が増えています。

総返済額は300万円程度プラスとなります。

ただし、いずれの場合も当初2.0%程度の固定金利を組むよりも月々返済額・総返済額とも多くはなりません。(35年全期間固定:2.0%:支払総額62,608,390円)

またこれは金利があがっていった場合のシミュレーションになりますが、35年間という長い年月で見れば金利が上がり続けることよりも経済の状況に合わせて上下推移することが考えられるため、目先の金利上昇だけでなく長い目でみた金利変動について考える必要があります。

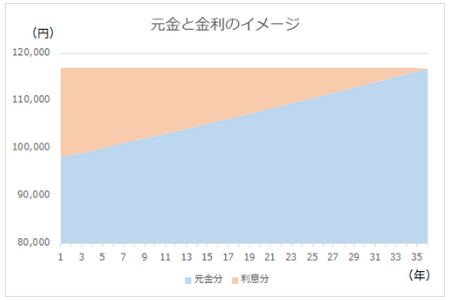

前半を安い金利で乗り切れるかが重要

先にも伝えたように同じ金利上昇でもいつ上がるかによって返済金額は大きく変わります。

なぜならば住宅ローンの元金と金利の割合は、主に左のグラフのような形で表され、借入残額の多い前半から後半に行くにつれ、金利支払い分の割合は減っていく仕組みになっているからです。

そのため、借入残高の多い前半に金利があがってしまうほうが、返済額への影響は大きくなります。

逆にいうといかに前半の金利を安く乗り切れるかが重要ともいえます。

マイナス金利解除の今、変動金利がよいか?固定金利がよいか?

マイナス金利解除により変動金利の上昇が懸念されており、金利があがることでどのくらい返済額が変わるかが分かりました。

では、現在組むべきローンは「変動金利」「固定金利」どちらなのでしょうか?

それぞれ考え方が違うため、金利タイプに正解はない

ここまでマイナス金利解除による変動金利の金利上昇の可能性についてお伝えしてきました。

直近のマイナス金利解除の話題に目がいきがちなため「固定金利」を選んでおくべきではとの意見もありますが、必ずしもそれが正解とはいえません。

住宅ローンは35年、40年と長期に渡って組むものになります。

実際に日本の経済を振り返ってもバブル・バブルの崩壊、リーマンショック、東日本大震災、消費税の増税、新型コロナウイルスの蔓延などさまざまな要因によって景気は上下しています。

将来に渡って経済状況を見通すことができないため、明確な正解がありません。

また「変動金利」も「固定金利」と比べるとまだまだ金利差があります。

今後も緩和的な金融環境が継続するのであれば、安い金利でスタートすることで元金を早めに減らしていくことも1つの正解と言えます。

変動金利を選ぶのであれば、金利上昇のリスク回避策も考えておくことが大事

一方で「変動金利を選ぶこと=金利上昇のリスクを背負う」ことになるのも事実です。

そのため、変動金利を組む場合は、もしもの時のリスク回避策を考えておくと良いでしょう。

いくつか、リスク回避策をご紹介します。

1、返済期間を長めにとる

35年のローンより、40年、50年と返済期間を長く組むことで、月々の返済額は抑えられます。

その余裕が出た分を貯蓄に回していきます。もし金利が上がってしまった場合でも、月々の支払いには余裕を残しておけるので対応ができます。

貯蓄に回していたお金をどこかのタイミングで、繰り上げ返済をすることで、支払期間を短くしたり、月々の返済額をさらに抑えたりといった対策が可能です。

例えば30歳で、40年ローンを組むと70歳で完済かと不安になる方もいらっしゃるかもしれませんが、40年ローンを組みながらも、上記繰り上げ返済を利用しながら65歳で完済できればOKと考えてみればよいのではないでしょうか。

繰り上げ返済は簡単にできますが、支払いを待ってもらうのは難しいですよね?

2、返済期間以上の耐久性やアフターサービスを有した家を選択しておく

1に挙げたような40年や50年ローンを組んだとしても、家が30年しか持たないでは元も子もありません。 構造や屋根材、外壁材等高耐久な部材を使用した住宅を建てておくこともリスクを回避するためには重要です。

3、いざという時のために「資産価値」の高い家を選択しておく

一般的な家は20年後には資産価値がほぼゼロになってしまいます。

注文住宅を建てた時点から、どんどん資産価値が減っていくことになります。

ローンの残高 > 実際の家の価値(中古での販売価格)

になってしまうと、売却してもローンの支払いがたくさん残ることになります。

売却する際に、資産価値の高い家(高額査定されやすい家)を選択しておくことも、リスク回避のひとつとなります。

4、各種優遇をうまく活用して、その間に貯蓄をつくっておく

住宅ローン控除や、各種補助金などの税制優遇をうまく活用し、その期間に貯蓄をつくっておくことなども重要になります。

金利上昇が不安なかたは「固定金利」がおすすめ

ただし 、日々金利上昇におびえながら生活するのは耐えられない、どの程度金利上昇するかも分からないなかで変動金利は選べないといった場合は全期間返済金額が変わらない「固定金利」を組むことをおすすめします。

まとめ

マイナス金利解除で今後変動金利の上昇が懸念されているものの、当面は緩和的な金融環境が継続する見込みで、金利上昇も緩やかであると見込まれています。

そのため、まだまだ金利の安い「変動金利」が優位な状況にあり、安い金利のうちに元金を減らしつつ、住宅ローン控除等を利用しながら資産形成する方法がオススメと言えます。

しかし、必ずしもこの記事にあるような状況で金利上昇が進むとは限りませんので、色々な意見を取り入れ、自分で考えて意思決定をするように心掛けましょう。

あくまでひとつの意見としてこちらの記事を参考にしていただけましたら幸いです。

関連記事